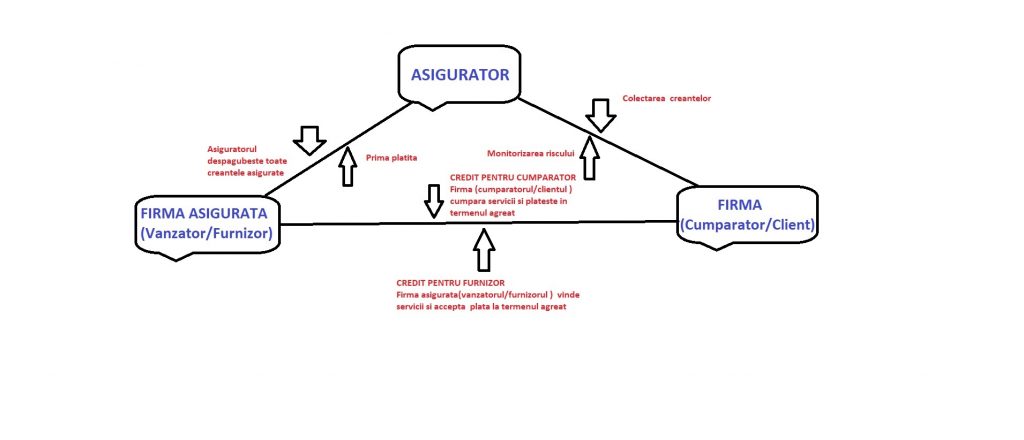

In parteneriat cu un asigurator

– asiguratorul analizează clientul, stabilește limita de credit de comun acord cu tine limita clientului tau și îi monitorizează comportamentul pe toată perioada contractului.

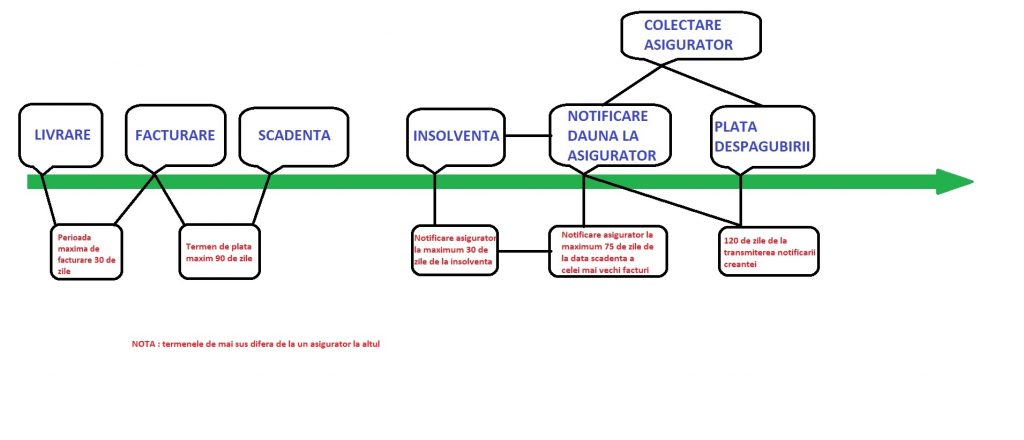

– la scadență trebuie să verifici daca s-a încasat creanța, în caz contrar, in mod normal vezi motivul neîncasării și acționezi pentru a securiza o încasare rapidă.

– în termenul de notificare de la scadenta ( stabilit in polita ) transmiti notificarea de sume cu scadență depășită catre asigurator .Asiguratorul demarează procedura de colectare prin intermediul unei agenții specializate

-dacă acțiunea de colectare nu are ca rezultat colectarea integrală a sumelor, soliciti despăgubirea de la asigurator

-în termenul de plata (stabilit in polita) primiesti despăgubirea si ti-ai rezolvat problema